Page 67 - Customs Anual Report 2017

P. 67

กรมศุลกากร หมายเหตุประกอบงบการเงิน

ส�าหรับปีสิ้นสุดวันที่ 30 กันยายน 2560

หมายเหตุที่ 5 - สรุปนโยบายการบัญชีที่ส�าคัญ - ต่อจากหน้าก่อน

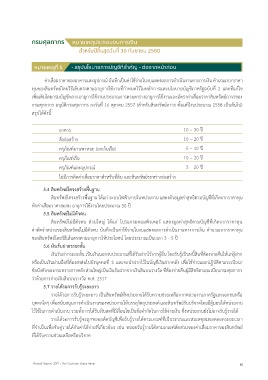

ค่าเสื่อมราคาของอาคารและอุปกรณ์ บันทึกเป็นค่าใช้จ่ายในงบแสดงผลการด�าเนินงานทางการเงิน ค�านวณจากราคา

ทุนของสินทรัพย์โดยวิธีเส้นตรงตามอายุการใช้งานที่ก�าหนดไว้ในหลักการและนโยบายบัญชีภาครัฐฉบับที่ 2 และที่แก้ไข

เพิ่มเติมโดยกรมบัญชีกลาง อายุการใช้งานประมาณการตามตารางอายุการใช้งานและอัตราค่าเสื่อมราคาสินทรัพย์ถาวรของ

กรมศุลกากร อนุมัติกรมศุลกากร ลงวันที่ 16 ตุลาคม 2557 (ส�าหรับสินทรัพย์ถาวร ตั้งแต่ปีงบประมาณ 2558 เป็นต้นไป)

สรุปได้ดังนี้

อาคาร 10 – 30 ปี

สิ่งก่อสร้าง 10 – 20 ปี

ครุภัณฑ์ยานพาหนะ (ยกเว้นเรือ) 5 – 10 ปี

ครุภัณฑ์เรือ 10 – 20 ปี

ครุภัณฑ์และอุปกรณ์ 3 – 20 ปี

ไม่มีการคิดค่าเสื่อมราคาส�าหรับที่ดิน และสินทรัพย์ระหว่างก่อสร้าง

5.4 สินทรัพย์โครงสร้างพื้นฐาน

สินทรัพย์โครงสร้างพื้นฐาน ได้แก่ ระบบไฟฟ้าภายในหน่วยงาน แสดงด้วยมูลค่าสุทธิตามบัญชีที่เกิดจากราคาทุน

หักค่าเสื่อมราคาสะสม อายุการใช้งานโดยประมาณ 30 ปี

5.5 สินทรัพย์ไม่มีตัวตน

สินทรัพย์ไม่มีตัวตน ส่วนใหญ่ ได้แก่ โปรแกรมคอมพิวเตอร์ แสดงมูลค่าสุทธิตามบัญชีที่เกิดจากราคาทุน

ค่าตัดจ�าหน่ายของสินทรัพย์ไม่มีตัวตน บันทึกเป็นค่าใช้จ่ายในงบแสดงผลการด�าเนินงานทางการเงิน ค�านวณจากราคาทุน

ของสินทรัพย์โดยวิธีเส้นตรงตามอายุการให้ประโยชน์ โดยประมาณเป็นเวลา 3 - 5 ปี

5.6 เงินรับฝากระยะสั้น

เงินรับฝากระยะสั้น เป็นเงินนอกงบประมาณที่ได้รับฝากไว้จากผู้อื่น โดยรับรู้เป็นหนี้สินที่ต้องจ่ายคืนให้แก่ผู้ฝาก

หรือเป็นเงินผ่านมือที่ต้องส่งต่อไปยังบุคคลที่ 3 และจะน�าฝากไว้ในบัญชีเงินฝากคลัง เพื่อใช้จ่ายและปฏิบัติตามระเบียบ/

ข้อบังคับของกระทรวงการคลัง ส่วนใหญ่เป็นเงินรับฝากจากเงินสินบนรางวัล ที่ต้องจ่ายคืนผู้มีสิทธิตามระเบียบกรมศุลกากร

ว่าด้วยการจ่ายเงินสินบนรางวัล พ.ศ. 2517

5.7 รายได้รอการรับรู้ระยะยาว

รายได้รอการรับรู้ระยะยาว เป็นสินทรัพย์ที่หน่วยงานได้รับความช่วยเหลือจากหน่วยงานภาครัฐและเอกชนหรือ

บุคคลใดๆ เพื่อสนับสนุนการด�าเนินงานของหน่วยงานให้บรรลุวัตถุประสงค์ และสินทรัพย์รับบริจาคโดยมีผู้มอบให้หน่วยงาน

ไว้ใช้ในการด�าเนินงาน รวมทั้งการได้รับเงินสดที่มีเงื่อนไขเป็นข้อจ�ากัดในการใช้จ่ายเงิน ซึ่งหน่วยงานยังไม่อาจรับรู้รายได้

รายได้รอการรับรู้จะถูกทยอยตัดบัญชีเพื่อรับรู้รายได้ตามเกณฑ์ที่เป็นระบบและสมเหตุสมผลตลอดระยะเวลา

ที่จ�าเป็นเพื่อจับคู่รายได้กับค่าใช้จ่ายที่เกี่ยวข้อง เช่น ทยอยรับรู้รายได้ตามเกณฑ์สัดส่วนของค่าเสื่อมราคาของสินทรัพย์

ที่ได้รับความช่วยเหลือหรือบริจาค

Annual Report 2017 The Customs Department 61