Page 83 - The Customs Department Annual Report 2018

P. 83

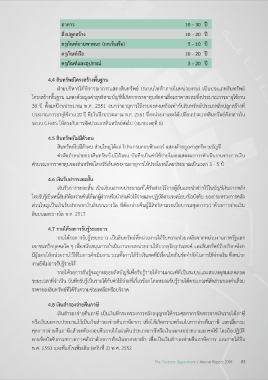

อาคาร 10 - 30 ป

ิ่งปลูก ร้าง 10 - 20 ป

ครุภัณ ์ยานพา นะ (ยกเ ้นเรือ) 5 - 10 ป

ครุภัณ ์เรือ 10 - 20 ป

ครุภัณ ์และอุปกรณ์ 3 - 20 ป

4.4 ินทรัพย์โครง ร้างพื้นฐาน

ายบริ ารได้พิจารณาการแ ดง ินทรัพย์ (ระบบไฟฟ้าภายใน น่ ยงาน) เป็นประเภท ินทรัพย์

โครง ร้างพื้นฐาน แ ดงด้ ยมูลค่า ุทธิตามบัญชีที่เกิดจากราคาทุน ักค่าเ ื่อมราคา ะ มซึ่งประมาณการอายุใช้งาน

30 ปี ตั้งแต่ปีงบประมาณ พ. . 2551 จนก ่าอายุการใช้งานจะคงเ ลือเท่ากับ ินทรัพย์ประเภท ิ่งปลูก ร้างที่

ประมาณการอายุใช้งาน 20 ปี คือในปีงบประมาณ พ. . 2561 ซึ่ง น่ ยงานจะได้เปลี่ยนประเภท ินทรัพย์ดังกล่า ใน

ระบบ GFMIS ใ ้ตรงกับการจัดประเภท ินทรัพย์ต่อไป ( มายเ ตุที่ 8)

4.5 ินทรัพย์ไม่มีตั ตน

ินทรัพย์ไม่มีตั ตน ่ นใ ญ่ได้แก่ โปรแกรมคอมพิ เตอร์ แ ดงด้ ยมูลค่า ุทธิตามบัญชี

ค่าตัดจ�า น่ายของ ินทรัพย์ไม่มีตั ตน บันทึกเป็นค่าใช้จ่ายในงบแ ดงผลการด�าเนินงานทางการเงิน

ค�าน ณจากราคาทุนของ ินทรัพย์โดย ิธีเ ้นตรงตามอายุการใ ้ประโยชน์โดยประมาณเป็นเ ลา 3 - 5 ปี

4.6 เงินรับ ากระยะ ั้น

เงินรับ ากระยะ ั้น เป็นเงินนอกงบประมาณที่ได้รับ ากไ ้จากผู้อื่นและน�า ากไ ้ในบัญชีเงิน ากคลัง

โดยรับรู้เป็น นี้ ินที่ต้องจ่ายคืนใ ้แก่ผู้ าก รือน�า ่งเพื่อใช้จ่ายและปฏิบัติตามระเบียบ/ข้อบังคับ ของกระทร งการคลัง

่ นใ ญ่เป็นเงินรับ ากจากเงิน ินบนราง ัล ที่ต้องจ่ายคืนผู้มี ิทธิตามระเบียบกรม ุลกากร ่าด้ ยการจ่ายเงิน

ินบนและราง ัล พ. . 2517

4.7 รายได้รอการรับรู้ระยะยา

รายได้รอการรับรู้ระยะยา เป็น ินทรัพย์ที่ น่ ยงานได้รับค ามช่ ยเ ลือจาก น่ ยงานภาครัฐและ

เอกชน รือบุคคลใด ๆ เพื่อ นับ นุนการด�าเนินงานของ น่ ยงานใ ้บรรลุ ัตถุประ งค์ และ ินทรัพย์รับบริจาคโดย

มีผู้มอบใ ้ น่ ยงานไ ้ใช้ในการด�าเนินงาน ร มทั้งการได้รับเงิน ดที่มีเงื่อนไขเป็นข้อจ�ากัดในการใช้จ่ายเงิน ซึ่ง น่ ย

งานยังไม่อาจรับรู้รายได้

รายได้รอการรับรู้จะถูกทยอยตัดบัญชีเพื่อรับรู้รายได้ตามเกณ ์ที่เป็นระบบและ มเ ตุ มผลตลอด

ระยะเ ลาที่จ�าเป็น บันทึกรับรู้เป็นรายได้กับค่าใช้จ่ายที่เกี่ย ข้อง โดยทยอยรับรู้รายได้ตามเกณ ์ ัด ่ นของค่าเ ื่อม

ราคาของ ินทรัพย์ที่ได้รับค ามช่ ยเ ลือ รือบริจาค

4.8 เงิน �ารองจ่ายคืนภา ี

เงิน �ารองจ่ายคืนภา ี เป็นเงินที่กระทร งการคลังอนุญาตใ ้กรม ุลกากรจัด รรจากเงินรายได้ภา ี

รือเงินนอกงบประมาณไ ้เป็นเงิน �ารองจ่ายคืนภา ีอากร เพื่อใ ้เกิดค ามพร้อมในการจ่ายคืนภา ี และเมื่อกรม

ุลกากรจ่ายคืนภา ีแล้ จะต้องถอนคืนรายได้แผ่นดินประเภทภา ี รือเงินนอกงบประมาณมาชดใช้ โดยถือปฏิบัติ

ตามข้อบังคับกระทร งการคลัง ่าด้ ยการ ักเงินอากรขาเข้า เพื่อเป็นเงิน �ารองจ่ายคืนภา ีอากร และรายได้อื่น

พ. . 2550 และที่แก้ไขเพิ่มเติม (ฉบับที่ 2) พ. . 2552

The Customs Department / Annual Report 2018 81